向绿色机车过渡的进展比预期的要慢,铁路货运运营商在运营中仍然离不开柴油牵引。这是SCI Verkehr关于柴油机车和替代驱动机车的最新研究得出的主要结论。

在欧洲,内燃机车继续发挥着核心作用,特别是在调车作业以及非电气化支线和编组场。虽然混合动力和双模机车在技术上已经问世,但铁路货运运营商面临着巨大的经济压力,尤其是在单车车皮运输方面,利润空间仍然有限。

研究强调,与传统柴油机组相比,购置成本较高是替代驱动机车的主要障碍。此外,冗长而复杂的审批程序也延误了市场进入,据报道,尽管早先计划部署更环保的牵引设备,但一些采购项目还是被取消了。

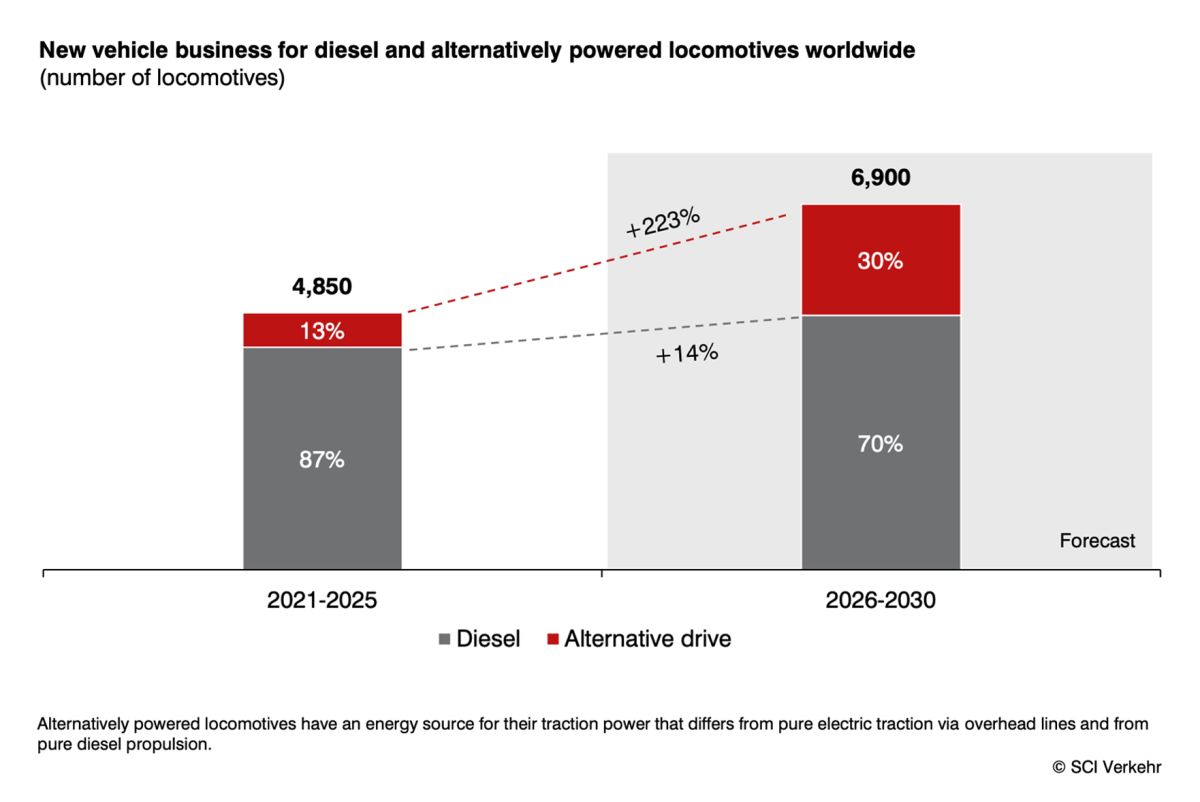

在全球范围内,机车需求增长的主要驱动力是机车的更新换代,而不是快速的技术转变。虽然替代驱动机车的份额预计将逐步增加,但柴油机车仍将在未来几年的新货运机车采购中占大多数。

地区差异依然明显。西欧与双模式干线机车交付相关的活动有所增加,而亚洲,尤其是中国和印度,则继续将重点放在大规模网络电气化上。相比之下,电气化水平较低的地区,包括非洲和澳大利亚的部分地区,预计在未来十年内仍将依赖柴油牵引。由于全球只有约三分之一的铁路网实现了电气化,独立于架空线的机车仍然是全球货运的关键。

资料盒 - 货运机车市场

- 全球市场价值(2025 年):~约 38 亿欧元

- 预测市场价值(2030 年):~约 45 亿欧元

- 主要增长动力:车队更换

- 全球铁路网络电气化:~33%

- 替代驱动的主要障碍: 采购成本较高 审批程序复杂

- 更高的采购成本

- 复杂的审批程序

- 柴油机的作用:在货运、调车和非电气化网络中仍占主导地位