根据SCI Verkehr 的最新市场研究 "货运车--2024 年全球市场趋势",地区差异将非常明显。虽然全球市场趋势依然乐观,但欧洲 OEM 市场预计将在未来几年出现下滑。在 2023 年达到创纪录的 19 亿欧元市场容量后,欧洲 OEM 货车市场目前正在经济疲软的影响下挣扎。要想在中长期内保持市场增长轨迹,就必须解决供需失衡问题。

购房价格上涨的跨区域影响

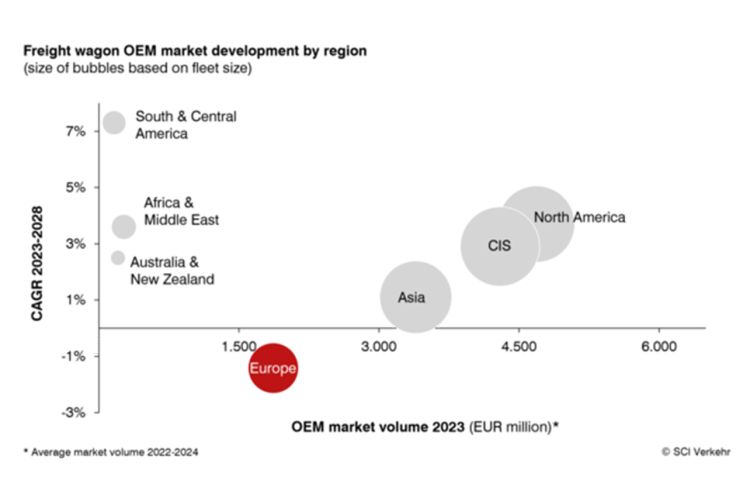

目前,北美、独联体和亚洲是货运汽车原始设备制造商业务的最大市场,欧洲位居第四。北美是过去五年(2018-2023 年)中唯一没有增长的地区,而亚洲、独联体和欧洲都呈现出积极的发展态势。印度和俄罗斯表现突出,其中俄罗斯市场尽管面临与战争有关的挑战,但发展势头良好,主要原因是价格影响。欧洲的增长率最高,原因是交付量非常大,而且采购价格上涨。不过,在 2028 年的预测期内,这种情况预计会有所改变。亚洲和独联体预计将继续保持积极的发展态势,尽管速度会有所放缓,而北美预计将恢复增长。相反,欧洲的原始设备制造商市场预计将面临衰退。

运输量下降导致欧洲多式联运车皮市场下滑

欧洲 OEM 货车市场目前正受到经济疲软的影响,导致对运输服务的需求减少,进而减少了对机车车辆的需求。由于先前的订单,货运车的交付量暂时保持在较高水平,但这只会使情况更加恶化。这部分是由于财务状况良好、以增长为导向的投资者进入了市场。此外,没有一家企业,尤其是租赁企业,愿意在竞争中败下阵来。

尽管由于现有合同,2024 年和 2025 年的生产能力得到了充分利用,但欧洲货运车皮行业仍感受到了铁路货运市场所面临挑战的影响。多式联运货车行业受到的影响尤为严重。在过去两年中,集装箱车厢和袖珍车厢的需求量一直居高不下,为市场销量的大幅增长做出了重要贡献。预计这种下降将在 2025 年下半年至 2026 年全面显现。尽管对其他类型货车(如载车货车)的需求正在积极发展,但这并不能完全抵消多式联运业务的下降。因此,预计欧洲将成为全球唯一一个原始设备制造商市场在未来几年内将出现下滑的地区。解决欧洲铁路面临的结构性挑战,对于重新平衡供需关系和维持中长期增长至关重要。

SCI Verkehr 的最新研究报告分析了全球七个地区和部分重点国家(包括八个欧洲国家)的货车市场及其目前面临的挑战。