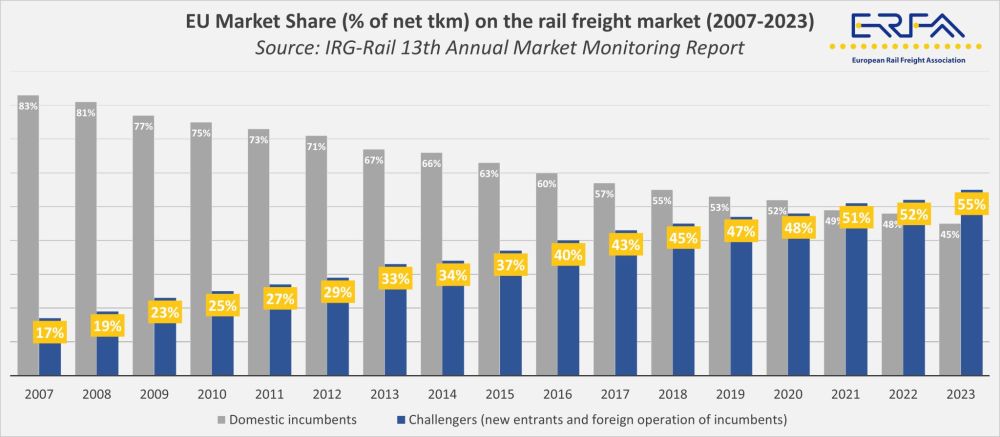

根据独立监管机构集团(IRG-Rail)的最新市场监测报告,到 2023 年,竞争者在欧洲铁路货运市场的份额将达到 55%。

这种市场结构的变化是在运输量总体下降的背景下发生的。基础设施工程、公路竞争加剧以及整个欧洲工业产出的下降,导致铁路货运业务在这一年陷入困境。

数据显示,市场参与者的发展轨迹各不相同。由于与竞争法相关的决定,包括DB Cargo和 Hexafret(以前作为SNCF Fret 运营)在内的较大型现有运营商预计将缩减其业务活动。留下的空间正逐渐被进入自由化市场的较小或较新的铁路货运企业所填补。

不过,55% 的市场份额只是欧盟成员国的平均水平。各国市场的差异仍然很大,壁垒的存在,特别是那些限制国际服务的壁垒,仍然是一个结构性问题。国内条件和对新运营商的开放程度继续决定着各国的竞争格局。

除市场份额数据外,ERFA报告还提请注意与基础设施相关的挑战。计划工程的中断和运力管理的不足导致了服务可靠性问题,尤其是在主要的国际通道上。报告呼吁各成员国确保为基础设施管理者提供长期稳定的资金,以便为运营商提供可预测性的工作安排。

当前的政策辩论还受到即将出台的《铁路基础设施能力条例》、《互操作性技术规范》(TSIs)修订以及正在进行的 ERTMS 推广工作的影响。货运部门正在密切关注这些进程,担心合规成本上升及其对小型企业市场准入的影响。

其他压力点包括能源定价和为牵引目的进入电力市场。 铁路和公路运输在处理外部因素方面的差异也继续影响着竞争态势。