这一数字比上一年的 539 亿欧元高出 5%,也高于 2019 年的数字,即 COVID 19 危机前最后一个增长年。销量排名前 10 位的制造商占据了 75%的份额。2022 年,共有 11 家汽车制造商的新车销售额超过 10 亿欧元,另有 5 家制造商的新车销售额超过 5 亿欧元。

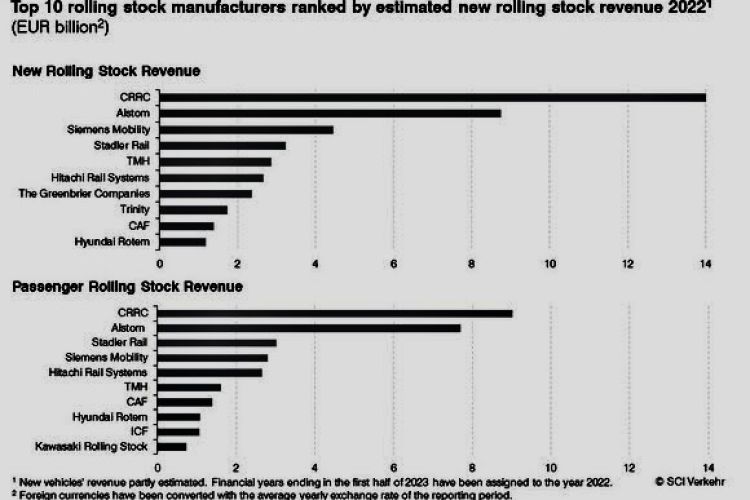

与SCI Verkehr上一次发布的研究报告(2021 年)相比,2022 年的前十大机车车辆制造商仅有细微变化。由于阿尔斯通和庞巴迪于 2021 年 1 月合并,西门子现在排名第三,紧随其后的是排名第四的Stadler Rail。俄罗斯最大的制造商 TMH 仍排名第五,日立铁路公司和格林布赖尔公司各上升一位。美国货运车辆制造商Trinity Rail在阔别一年后重返领奖台,击败了印度的 Integral Coach Factory (ICF)。现代Rotem 继西班牙制造商CAF之后首次进入前十名。

客车占全球销售额的最大份额。在这一领域,施塔德勒是仅次于中国中车和阿尔斯通的第三大制造商,领先于西门子移动和日立铁路系统。排名前 10 位的客车制造商还包括俄罗斯TMH、CAF、现代 Rotem、Integral Coach Factory 和川崎车辆公司。

在经历了大流行病、战争和通货膨胀的艰难岁月之后,该行业成功地实现了自我巩固,新机车车辆的总营业额达到 568 亿欧元。许多制造商都能赶上积压的生产,并履行现有合同。因此,去年轨道车辆市场的增长达到了 5%,并首次回到了 2019 年的数字之上。在 2020 年下降 4% 和 2021 年略微回升 2% 之后,SCI Verkehr 预计未来的增长将非常稳定。值得注意的是,在中国中车和阿尔斯通这两家重量级企业的带动下,前十大制造商的销售集中度有所提高,2022 年将达到 75%。