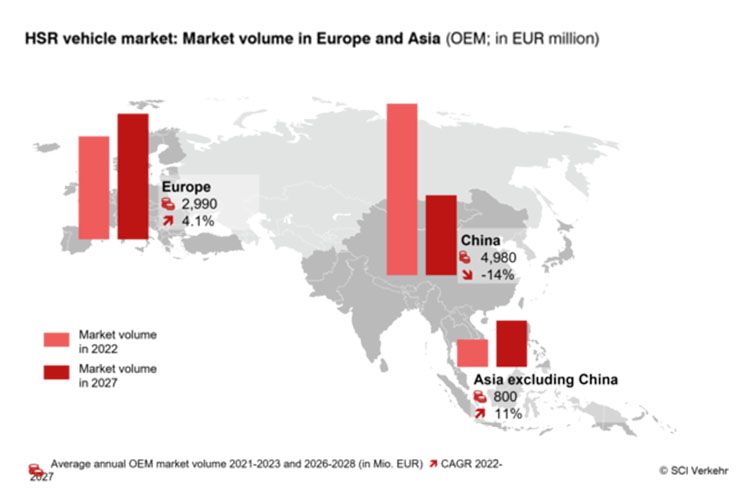

在过去五年中,亚洲和欧洲也占全球市场总量的 95%。尽管这两个市场无处不在,但其发展却大相径庭。SCI Verkehr预计,未来五年欧洲市场将以每年 4% 的速度适度增长,而亚洲市场在经历了近几年中国极端的交货高峰后,将出现下滑。

亚洲市场

由于车队规模不断扩大,同时也在不断老化,售后服务市场在未来几年尤其会强劲增长。SCI Verkehr 在最新的多客户研究报告 "高速铁路运输 - 2023 年全球市场趋势 "中分析了不同市场区域高速铁路运输的个别发展情况。

自 2003 年以来,中国已建成庞大的高速铁路网。到 2021 年,全国高速铁路网将超过 4 万公里。到 2035 年,中国政府计划建成 7 万公里的高速铁路网,连接所有 300 个人口超过 50 万的城市。然而,从中期来看,随着网络扩张速度放缓、人口略有下降、城市化进程停滞不前以及新连接线路的潜力不及最初线路,中国运输业绩的强劲增长将放缓。尽管如此,SCI Verkehr 仍认为有进一步增长的潜力,尽管增长速度相对较慢。这是因为中国的中产阶级是重型卡车的主要客户群,尤其是在较长的路线上,预计他们将继续增长。根据世界银行的数据,到 2030 年,中产阶级将占中国人口的 70% 左右。此外,中国政府越来越重视环保问题,并可能对中国国内航空市场进行监管。 燃料价格上涨也会进一步刺激对中国高铁服务的需求。除中国、日本和韩国这些成熟市场外,印尼、泰国和印度等新市场也将在中期内进入高铁领域。从长远来看,越南等其他国家也可能跟进。

欧洲局势

在亚洲,运营商的格局主要由国有铁路主导,并受基础设施发展的驱动,与此形成鲜明对比的是,欧洲是第一个在高铁领域出现新运营商与现有运营商(通常是前国有铁路)直接竞争的市场区域。欧洲高速铁路领域最著名的私营开放式运营商包括自 2012 年起在意大利运营的 NTV (Italo),以及最近于 2022 年底在西班牙推出高速铁路服务的 Iryo。

此外,欧洲越来越多的现有运营商在直接竞争中提供选定的线路。面对越来越大的竞争压力,欧洲现有运营商正在减少其高铁服务的跨境合作,并通过子公司向其他欧洲国家扩张。意大利铁路公司将从 2022 年起在米兰和巴黎之间运营自己的服务,在法国国内市场上是法国国家铁路公司的直接竞争对手。法国国家铁路公司正在参与西班牙高铁市场的自由化进程,并将从 2021 年起以其低成本 OuiGo 概念在西班牙提供服务。在其他国家市场之间,如法国和德国之间,只要不通过监管来加强竞争,两国之间的合作仍然占主导地位。尽管所有长途客运市场,包括欧盟的高铁市场,都向竞争开放,但竞争和自由化的障碍依然存在,如高采购风险、高轨道接入费、网络容量瓶颈以及现有的垄断(如票务和销售)。